Een gezonde winstgevende vennootschap kan door de algemene vergadering laten beslissen om hieruit een dividend uit te keren aan de aandeelhouders.

Dividenden zijn onderworpen aan de roerende voorheffing met als standaard tarief (het normale tarief) van 30% (bevrijdende) roerende voorheffing.

Het is voor de aandeelhouders een roerend inkomen dus verder zijn hier geen belastingen op noch sociale bijdragen te betalen.

Er bestaat ook een regeling waar een lager tarief van toepassing is, de zogenaamde VVPR bis regeling.

VVPR-bis staat voor ‘verlaagde voorheffing/précompte reduite en bis geeft de verwijziging naar een eerdere regeling waarop dit een variant is.

Een verlaagde roerende voorheffing kan voor recent opgerichte vennootschappen met inbreng in geld (volstort) en opgericht na 30/06/2013, de vennootschap moet ‘klein’ zijn en op het moment dat de dividenden verleend worden volgens de VVPR bis moeten de aandelen volstort zijn. De aandelen moeten ook nog in het bezit zijn van de oorspronkelijke aandeelhouders (uitzondering familiale overdracht/schenking). Dus deze gunstmaatregel gaat NIET mee naar een nieuwe aandeelhouder.

De verlaagde roerende voorheffing heeft maar een uitwerking in het 4° boekjaar na de oprichting.

Samengevat :

- Boekjaar 1 = 30% roerende voorheffing

- Boekjaar 2 = 30% roerende voorheffing

- Boekjaar 3 = 20% roerende voorheffing

- Boekjaar 4 = 15% roerende voorheffing

Een KMO-vennootschap kon vanaf het boekjaar 2014 liquidatiereserves (VVPR ter) aanleggen en dit met een anticipatieve heffing van 10% (met nadien een wachttijd van 5 jaar).

De beloning komt er dan 5 jaar later als volgt :

- In 2020 kon u de toenmalige gereserveerde winst van 2014 als dividenden uitkering aan een tarief van slechts 5% roerende voorheffing

- In 2021 kon u de toenmalige gereserveerde winst van 2015 als dividenden uitkeren aan een tarief van slechts 5% roerende voorheffing

- In 2022 kon u de toenmalige gereserveerde winst van 2016 als dividenden uitkeren aan een tarief van slechts 5% roerende voorheffing

- In 2023 kon u de winst van 2017 uitkeren voor boekjaren per 31/12 na opmaak van de nodige verslagen en mits betaling van de 5% roerende voorheffing

- In 2024 kon u de winst van 2018 uitkeren voor boekjaren per 31/12 na opmaak van de nodige verslagen en mits betaling van de 5% roerende voorheffing

- In 2025 kan u de winst van 2019 uitkeren voor boekjaren per 31/12 (mits opmaak verslagen en betaling van de 5% RV)

- gebroken boekjaren 2019/2020 kunnen uitkeren vanaf 01/04/2025 (bkj tot 31/03) / 01/07/2025 (bkj 30/06) / 01/10/2025 (bkj 30/09)

- Nieuw sinds 01/07/2025 ! : (Zomerakkoord De Wever) : vervroegd 2020 & 2021 uitkeren kan aan 6.5%

- In 2026 kan u de winst van 2020 uitkeren

- In 2027 kan u de winst van 2021 uitkeren

- In 2028 kan u de winst van 2022 uitkeren

- In 2029 kan u de winst van 2023 uitkeren

- ….

U kan uitkeren maar moet niet (zie verder)

Niet gedaan in 2020 / 2021 / 2022 / 2023 / 2024 ? Dan kan het zeker ook in 2025 en volgende …

Wat informatie voor de lezer :

Liquidatiereserve?

Een liquidatiereserve is, net zoals een gewone reserve, aangelegd uit de winst van uw vennootschap en doet dienst als spaarpot bovenop uw kapitaal.

Die opgepotte winst kan u, wanneer het u schikt (maar volgens wachttermijn hierboven weergegeven), uitkeren als dividend. U kunt ook wachten en dit pas uitkeren bij het opdoeken van uw vennootschap…

Bij de uitkering van een gewone reserve betaalt u 30% roerende voorheffing.

De uitkering van een liquidatiereserve is een meer voordelige oplossing. U betaalt daarbij de belasting in 2 stappen:

- een 1ste maal bij de aanleg ervan, nl. een bijzondere aanslag van 10% (iedereen kreeg hierover uitvoering de uitleg);

- een 2de maal bij de uitkering ervan, nl. 20 %, 17% of 5% roerende voorheffing, afhankelijk van hoe lang u de liquidatiereserve heeft aangehouden.

Wachttermijn?

De regeling omtrent de liquidatiereserves werd ingevoerd vanaf boekjaar 2014 (aanslagjaar 2015). De wachttermijn om aan 5% roerende voorheffing uit te keren bedraagt 5 jaar vanaf het einde van het belastbaar tijdperk waarvoor de liquidatiereserve werd aangelegd). Deze liep voor de eerste uitkeringen tot 31/12/2019 voor boekjaren 31/12, 01/04/2020 voor boekjaren 31/03 en 01/07/2020 voor boekjaren 30/06.

Ondertussen zijn deze termijnen allemaal verstreken. Goed nieuws dus voor wie over een spaarpot beschikt en zichzelf wil belonen met een paascadeau. Maar … doe dit niet zonder eens met ons te overleggen.

Immers … ondernemingen die liquiditeitsproblemen kenden ingevolge de corona-crisis en gebruik hebben gemaakt van de fiscale steunmaatregelen van de overheid (o.a. uitstel aangifte- en betalingstermijnen, voorafbetalingen…) kunnen hier nu geen gebruik van maken!

Hoe uitkeren?

De liquidatiereserve kan toegekend worden via een gewone of bijzondere algemene vergadering meteen na het doorlopen van de vijfjarige wachttermijn. Wachten op de gewone algemene vergadering, vaak een vijftal maand na de afsluitdatum, is zeker geen must maar kan wel praktisch zijn om extra administratie te vermijden.

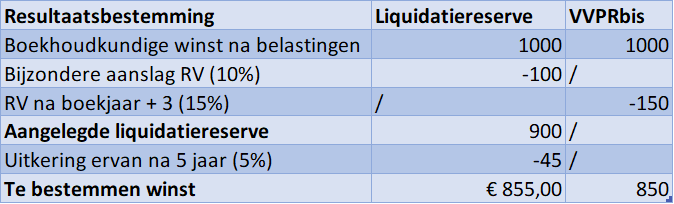

Kiezen voor Liquidatiereserve of VVPR-bis (cliënten kennen ons advies, doch een keuze is per dossier verschillend een jaar vroeger ? één jaar wachten kan voordelig zijn. Een voorbeeld :

Formaliteiten :

- verslagen verslagen en nog eens … : sinds het nieuwe wetboek van vennootschappen en verenigingen, elke uitkering van winst uit een kapitaalloze vennootschap (BV, CV) moet laten voorafgaan door een liquiditeits- en een solvabiliteitstest. Wij helpen u graag bij deze verslaggeving.

Wij vatten de meeste vragen hierover kort samen :

Hoe een aangifte roerende voorheffing indienen?

U kunt uw aangiften roerende voorheffing elektronisch indienen via MyMinfin. MyMinfin vervangt de vroegere toepassing Rv-on-web voor het indienen van de aangifte. De aangiften die u voor 19 oktober 2020 heeft ingediend, kan u nog steeds consulteren in Rv-on-web (externe link). Wij helpen hier graag bij

Hoe opname Liquidatiereserve boeken? (voor wie dit graag weet)

Hoeveel roerende voorheffing op Liquidatiereserve? (al eerder weergegeven)

Het tarief van de roerende voorheffing bedraagt 20% indien de uitkering binnen de vijf jaar na reservering gebeurt. Wordt de liquidatiereserve echter uitgekeerd na het verstrijken van de 5-jaars wachttermijn, dan is slechts 5% roerende voorheffing verschuldigd.